当前位置:宝宝网 > 备孕 > 热点信息 >

时间:2025-11-20 15:35来源:[db:来源]作者:[db:作者]点击:

(原标题:隔夜Shibor报1.3150% 下降10.00个基点)

金吾财讯 | 11月13日,隔夜Shibor报1.3150%,下降10.00个基点;7天Shibor报1.4740%,无涨跌;3个月Shibor报1.5800%,无涨跌。

上一篇:万润新能部分超募资金投资项目延期

下一篇:没有了

隔夜Shibor报1.3150% 下降10.00个基点

万润新能部分超募资金投资项目延期

Spikes Asia 2026 评委主席阵容揭晓,中国区代表

2025动力电池产业发展指数:中国装机量全球

立体化无人智慧餐配方案落地江岸 “空中+地

“新金砖”的山东选择

是时候重构“巴菲特神话”了

欧拉品牌重新出发:欧拉5向大众消费者看齐

蔡昉:这一轮AI投资热“浇不冷”

15秒测出“身体防御指数”!如新家用智能扫

2025年6月份居民消费价格同比上涨0.1%

事关稳就业!国办最新印发

刚刚,A股“牛市旗手”异动拉升!

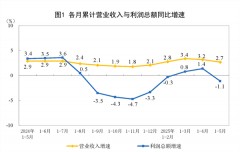

2025年1—5月份全国规模以上工业企业利润下降

[db:TAG标签]

宝宝网

备案号:豫ICP备19027285号

声明: 本站文章均来自互联网,不代表本站观点 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告