时间:2024-08-20 05:05来源:[db:来源]作者:[db:作者]点击:

(原标题:蚂蚁“金融普惠”了谁?)

就在这阵子,银行降息的新闻一再引发社会关注。

上周一,四大行(工、农、中、建)宣布再度调低银行存款利率,活期存款的年化利率已经降到了0.2%。

嗯,离“负利率时代”就差临门一脚了。

当下的情形是:储户们举目四望,竟找不到一个能跟CPI硬扛的产品。

银行存款利率下降,免不了触动人们在财富保值增值上的信心痛点。

炒股,A股一道光,绿到人发慌;存款,利息不能说没有,但顶多算是聊胜于无。

这番情形,要搁多年前,人们还是挺膈应的。

大家手头有些闲钱,但又怕有急用,所以通常都是去银行活期存款。

存折一放大半年,回头一看……利息呢,几乎蒸发了?

但你发现没,到了今天,普通公众对存款利率下降的敏感度有是有,但不多。

原因很简单:大家手头有闲钱,还准备随借随还灵活取用的,都不怎么存银行活期了,放余额宝里的居多。

不放余额宝也行,只不过,那“T+0赎回”的模式总是发出“真香预警”。

货币基金(余额宝就是)流动性从理论上没活期存款强,但对消费者而言,在体验上已经几无差别,具有某种“准储蓄”特征。

我查了下数据,截至今年一季度,余额宝的用户数已经超过了7个亿,算上其他的货币基金,中国货币基金用户的规模确实够庞大。

虽说存款利率走低也会对货币基金收益有影响,可好歹人们有得选了。

有闲钱后只能存活期,存活期只能被极低利率牵着走的年代,已经过去了。

看着那挑衅般的0.2%活期利率,许多人可能会对余额宝哼上一句:至少还有你,值得我去珍惜——我刚打开看了下,我手机上的余额宝最新年化利率还有1.742%。

跟5年前肯定没法比,但足以碾压世界大多数国家的定期存款利率了。

说到这,有些人可能不以为然:你说的“闲钱只能存活期”,是几百年前的事了吧?现在灵活存取的货币基金,还不是一拎一大堆?

“AI世代”的人,果然不懂古典互联网时代的痛。

事实上,闲钱还能存进货币基金,也只是这10年来才有的事儿。

节点性事件是:10年前,2013年6月13日,余额宝正式上线。

这是多数国人了解货币基金的开端。

对今天的国人来说,把钱放在余额宝或理财通,那都是理财标配了。

可今天的习以为常,从来都不是理所应当。

多年前,你想找个又有一定收益又能灵活取出的理财方式,结果必定是碰壁——银行活期存款,早就把你拿捏得死死的。

那蚂蚁当初为什么会做出余额宝这款产品?

背景并不复杂:那时候,很多用户用支付宝付款后,账户里还有余额。余额放在那,完全没任何收益,作为对比,银行活期利率当时都有0.75%。

一方面是蚂蚁需要拉新留存,一方面是用户对支付宝里的余额没收益这事不爽,蚂蚁就在琢磨,能不能帮用户的闲钱多赚点收益。于是就有了全国第一家采用T+0赎回模式的货币基金余额宝。

那过去十年,余额宝到底帮用户多赚了多少钱呢?

3800多亿元。

折合帮每个中国人多赚了270多。

毋庸讳言,新生事物总是会被口水围裹。过去十年里,余额宝也曾面临监管环节的定性争议。

可时至今日,它已经是个能经得起严苛合规审视的成熟产品了。

正是这款产品,帮七八亿国人触达了在世界范围内都挺罕见的场景——

银行之间的资金拆借,在全世界原本都只是银行这类大玩家之间的交易(跨行套利是银行的重要利润来源),很少能落到老百姓头上。

可现在,中国普通老百姓也能在买货币基金中,享受到其收益。

好好好,你说余额宝是普惠,那花呗呢,它的利率总比一般银行借贷利率高吧?

有些人免不了会这样诘问。

这几年,将花呗跟高利贷挂钩,算是网上挺常见的观点了。

花呗算不算高利贷,我没法立场先行地做判断。

但我知道,既然要说某款产品是高利贷,那就得先把“高利贷”还原为法律概念,而非变为道德大帽。

在当下中国,民间借贷是被允许的,高利贷则是违法的,怎么区别二者?

法律给出的界定是:借贷利率不能超过银行同期同档次贷款利率的4倍。超了,那就是高利贷。

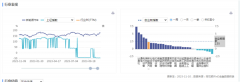

那花呗的利率水平,大概是怎样的呢?

我在网上找到了下面这张图。