时间:2024-08-20 02:06来源:[db:来源]作者:[db:作者]点击:

(原标题:招商银行战略“失蹄”房地产?)

这或可看作是招商银行成立以来少有的战略性失误。

2020年,“三道红线”发布,房地产的寒意传递给了每一个个体,银行业自然首当其冲,招商银行却出现了一个难以理解的走势。

2020年、2021年,招商银行房地产业贷款的占比虽然有所下降,但金额却屡创新高,超过了4000亿元,之后发生的事情大家都知道:房企大量暴雷,银行业频繁踩雷,而招商银行房地产业贷款不良率也急速飙升至4.08%。

在招商银行2022年业绩沟通会上,董事长廖建民指出““十四五”的战略愿景是“创新驱动、模式领先、特色鲜明的最佳价值银行”。

廖建民提到的“模式领先”让人印象深刻,不过读懂君更喜欢廖建民在2020业绩沟通会上提出的“战略领先”,他说“一家企业、一家银行的成功首先是战略的成功,招商银行的领先也首先是战略的领先。一个企业没有战略是重大风险,而战略错误是系统性风险。”从创立伊始到今天资产超10万亿的大行,招商银行就是靠着一次又一次的战略领先成就了今天的遥遥领先。

那么招商银行在房地产业贷款上的策略是否可以看作一次战略上的“老马失蹄”?读懂君尝试从其2019年以来的年报业绩沟通会、以及公开数据上寻找答案。

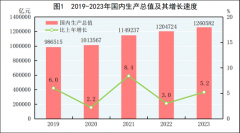

据国家统计局:2019年1—12月份,全国房地产开发投资比上年增长9.9%,虽然投资侧热情依旧。

但销售侧已经出现拐点:在2017年的高增长、2018年低增长后,2019年的商品房销售面积较上年下降0.1%变为负增长,销售额增速也大幅降低至6.5%。这是2017年以来,销售额增速首次低于开发投资,供需的格局发生了变化。(作者仅查询了2017~2022年数据,故而说2017年以来。)

这一年之后,一些银行如民生银行开始收缩房地产业务。

在招商银行2019年业绩沟通会上,时任副行长的王良在回答“压降房地产不良压降及如何看待房地产贷款”相关问题时提及:房地产不良贷款的存量比较少的,目前的房地产贷款几笔,金额大概20多亿,去年由于有一户不良贷款清收回来,导致不良贷款率下降的比例比较大。整体房地产行业的不良贷款率很低,是存量贷款中是非常优质的资产。截至去年末,全行境内公司房地产贷款余额2842.63亿元,几乎都有资产的抵押,损失风险会很小。

这其实也透露出了两个信号:其一,房地产业贷款的风险是大额集中性风险,对于“零售之王”也不例外;其二,招商银行在2019年对房地产业的信心十分充足。

同时,招商银行2019年年报中一段与房地产业无关的描述也有借鉴价值:对煤炭、钢铁、船舶制造、光伏制造、煤化工等16个本公司压缩退出类行业,本公司继续执行行业分类管理策略,严格客户准入标准,优先满足涉及节能环保改造和技术改造升级等绿色信贷融资需求,适度增加对业内优质龙头企业的融资支持。

业绩沟通会和年报都提到了“优质”这个关键词,请记住,下面要考。

2020年,整个房地产业都出现了短暂的回暖。

据国家统计局数据:2020年1—12月份,全国房地产开发投资比上年增长7.0%,2020年,商品房销售面积比上年增长2.6%,商品房销售额增长8.7%。此外,2020年,房地产开发企业到位资金比上年增长8.1%,其中,国内贷款增长5.7%

从整体的数据变化可以看出,2020年房企的到位资金整体呈现先抑后扬的趋势,时间越靠后,增速越快,这个增速变化不是简单的加减,仅12月份增加的增速就把全年的增速从6.6%提升到8.1%,这相当于一个运动员背着11个“拖后腿的兄弟”取得了第一名。

要知道,2020年8月,房地产的“三道红线”融资新规就已经发布,《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》)也于2020年末发布,这都可以看作是影响房地产走势的重要信号。

招商银行是如何看待、应对这些政策面变化的?

2020年末,招商银行房地产业贷款和个人住房贷款金额双双增加,其中房地产业贷款占比下降,而个人住房贷款占比还出现了上升的情况。

招商银行2020年年报提及:“该文件(《通知》)对本公司的总体影响可控。本公司将在严格落实文件要求的同时,以此为契机积极布局其他优质资产,通过优化信贷结构,灵活调整资产投放节奏,努力保持资产收益平稳。”

年报还指出:2021年,受“三道红线”融资新规和商业银行房地产贷款集中度管理等监管新政影响,预计部分杠杆率高、有息负债沉重、三四线城市项目占比高的房地产企业融资能力和回款情况可能变差,资金压力可能增大。本公司将持续对房地产客户及区域资产结构进行调整,聚焦中心城市和战略客户,预计在宏观环境及产业政策无重大变化的情况下,房地产领域资产质量将保持相对平稳。

读懂君认为,招商银行2020年加码房地产的底气有几个维度:

首先同行们都在加码,招商银行的房地产业贷款增速为6.08%与国内房地产贷款增速5.7%基本保持同一步调;其次,招商银行的基本盘太好了,抗风险能力大大优于同行。

还有一点就是,招商银行很聚焦“优质”无论是上文提及的16个压缩退出行业,还是2020年及之后的业绩沟通、财报上,都体现出了这种经营风格:行业或许在下行,但下行行业的优质企业、项目依然是好客户、好项目。

然而,谁又能预料到,这短暂的回暖竟是暴风雨来临的前奏。

2021年的疾风骤雨让所有人心惊胆战。

恒大等房企暴雷牵扯无数银行,招商银行又怎能独善其身,这一年招商银行房地产业贷款不良率从2020年末的0.3%骤然增加至1.41%,而让人难以理解的是:2021年招商银行房地产业贷款金额居然再一次增加,与宏观数据呈现出相反走势。

国家统计局数据:2021年,房地产开发企业到位资金比上年增长4.2%,其中,国内贷款比上年下降12.7%,下图的变化曲线与2020年截然相反:12月被11个领先的“兄弟”拉着跑,依然是倒数第一名。

招商银行为何继续加码房地产?

2021年的招商银行业绩沟通会上,房地产也成了讨论的重点,这次招商银行不如前两年那般乐观,但依旧算不上悲观。

已经担任副行长的朱江涛指出:针对房地产行业,我个人判断目前房地产行业仍然处于风险的上升和风险的释放阶段,具体到我们行来讲,房地产业务的风险也会跟行业整体形势保持一致,但是通过上述我的介绍,我们会进一步强化管理,不良率会控制在我们可接受的区间内,至于行业何时见顶,我们要密切关注一手和二手市场端具体销售变化的情况,这是关于房地产的整体情况。

朱江涛总结称,目前整个房地产行业仍然处于风险上升和释放的阶段,整体行业性的不良率还会进一步上升。招行会进一步强化管理,使不良率控制在合理可接受的区间内。

有意思的是,2021年招商银行屡屡在房地产并购贷上出手,管理层在业绩沟通会上的一些表态也比较具有参考价值:相对于风险,他们眼中看到的更多是机会,并且再次体现出了上文提到的经营风格,“下行行业的优质企业、项目依然是好客户、好项目”。

时任副行长李德林:尽管大家看到目前房地产行业遇到了一定的困难,但是我觉得结构调整是一个慢变的过程,大家不要高估了短期的影响而低估了长期影响。目前行业在短期内出现了剧烈的振荡,我们的态度仍然没有变。在行业的上行期,我们看到一些风险、危机;目前在市场形势比较低落的情况下,我们也看到了一些结构性的机会。我们认为,当前房地产的问题可以通过重组并购实现软着陆,这是一个有效的途径,对银行来说也是结构性的机会。

王良则指出:招商银行认为,我们对房地产行业和房地产企业要分开来看,房地产行业依然是国家的经济支柱性行业,对房地产企业也要一分为二地看,房地产企业很多还是非常优质的,经营非常稳健的,现金流、杠杆率都是比较健康的,部分的企业出了风险,我们这个时候要一分为二区别对待,选择优秀的开发商与他们合作,共同化解当前的风险。我们也要把开发贷和按揭贷款区分看,按揭贷款是满足千家万户的购房供应需求,我们要积极支持购房按揭贷款的发放,我们针对这些政策,目前整体的房地产形势,是风险逐步暴露,处于进一步调整期的时期,我们区别对待,有保有压,对于好的项目、好的客户我们要加强合作,并购贷款的方式就是合作的内容之一。

2021年年报还指出:本集团将密切跟踪房地产行业宏观政策,加强房地产风险形势研判,预计在当前宏观环境及行业政策下,本集团房地产领域资产质量将保持总体稳定。

总结来说,2021年虽然房地产业有“危”,但招商银行把很多目光放到了“机”上,始终坚持服务房地产行业的优质企业、项目,这也可以解答为何2021年招商银行房地产业贷款金额不降反升。

2022年的房地产与招商银行2021年年报中预计的“在当前宏观环境及行业政策下,本集团房地产领域资产质量将保持总体稳定”完全不同,房地产业的急剧恶化给了招商银行一记猛锤。

过去几年,无论房地产业如何疲软,但整体还在增长之中,而2022年行业各项数据都出现了断崖。

首先是房地产开发。国家统计局数据:2022年,全国房地产开发投资132895亿元,比上年下降10.0%。

开发投资的大幅降低,带来的自然是施工面积的下降。2022年,房地产开发企业房屋施工面积比上年下降7.2%,房屋新开工面积下降39.4%,房屋竣工面积下降15.0%。

上述三项数据尤其是竣工面积的大幅下降,体现在微观上就是烂尾潮,这大大打击了购房者的信心,加上三年疫情......房地产销售侧的数据更加严峻:2022年,商品房销售面积比上年下降24.3%,商品房销售额下降26.7%。

烂尾潮也会加剧断供潮,断供潮增加了银行的风险,但是银行的风险不只来自于断供的个人,更有房企,销售额降低不只意味着房企没钱开发,也意味着房企没钱还贷,银行会怎么办?当然是缩贷。

以上因素相互叠加,无论是房企销售回款还是贷款融资又或是自筹资金,都在2022年出现断崖式下跌。2022年,房地产开发企业到位资金比上年下降25.9%。其中,国内贷款下降25.4%;利用外资下降27.4%;自筹资金下降19.1%;定金及预收款下降33.3%;个人按揭贷款下降26.5%。

综上,三年疫情叠加房地产业连年遇冷,一系列利空在2022年集中爆发,房企不断倒下,开发投资、施工面积下降引发烂尾潮,烂尾潮加剧了销售额的下降和断贷潮,这又造成购房者信心低迷更不愿买房,银行为降低风险不得不对房企缩贷,销售额本就降低的房企遭遇缩贷后,能投入开发的资金又会降低,一场房地产业的恶性循环开始了。

聚焦“优质”的零售之王也没能独善其身,招商银行2022年的房地产业贷款不良率增速延续了2021年的势头,猛然增长至4.08%,房地产业的贷款金额也终于在2022年出现了下降。

2023年,招商银行房地产业贷款的资产质量会是什么走势?

在招商银行2022年业绩沟通会上,“我们判断今年房地产行业的不良率可能还会有所上升, 但是不良生成会大幅下降。”朱江涛对于房地产风险给出了自己的看法:展望 2023 年,招行房地产行业的风险大概率在今年基本出清。

“总的来看,2022 年全行房地产的风险(表内)得到了充分的释放,关于您关心的拐点问题(房地产不良率什么时候出现拐点),我个人的判断是 2023 年整个房地产的不良生成相较去年会有比较大幅度的下降,但是我们四个季度之间的不良生成可能不会那么均衡。目前来讲,整个房地产不良处置的难度会进一步加大,所以存在一定的滞后性。因此我们判断今年房地产行业的不良率可能还会有所上升, 但是不良生成会大幅下降。总的来讲,展望 2023 年,招行房地产行业的风险大概率在今年基本出清。”朱江涛提到。

朱江涛的判断不无道理,一方面招行房地产贷款金额在下降,另一方面房地产业救市的“三支箭”已经射出。

本文的大标题开始没有问号的。

最初,作者认为招商银行在房地产业务上的表现,是一次让人难以理解的战略性失误。

但阅读了诸多资料之后,作者的看法有所改变。

在房地产问题上,虽然招商银行错过了收缩业务的窗口期,但其目的也是为了抓住机遇,招商银行在过去几年的房地产业贷款金额像极了巴菲特的那句名言“别人贪婪我恐惧,别人恐惧我贪婪”。

故而辩证的去看,招商银行在房地产业务上的举措也可以看做是创新型银行自带冒险属性的一种体现。

同时也如李德林2021年所述:“我觉得结构调整是一个慢变的过程,大家不要高估了短期的影响而低估了长期影响。”短期来看招商银行的房地产贷款的确对资产质量形成了挑战,但长期去看,房地产复苏之后,招商银行的已经出现风险的“优质”客户、项目,可能会从不良贷款中转回,再不济也就是处置不良资产,招商银行房地产业贷款多数都有“优质”企业的抵押,损失可控。

故而,作者认为:长期去看,“招商银行战略‘失蹄’房地产”并没有绝对的确定性,于是就出现了一个问号。

相比于房地产业务,作为招商银行掌舵人的廖建民与王良,他们的关注点更多在增长上。

2022年业绩沟通会上,招商银行董事长廖建民指出:房地产市场销售额从过去高峰期的时候 17 万亿元,降到去年底 13.33 万亿元,少了近 4 万亿。为什么我们提出综合支行,加快绿色金融、科技金融、普惠金融的发展?就是要寻找新的增长点,对冲房地产市场下行带来的风险和挑战。

同时,已经升任行长的王良也在业绩沟通会上表达了一个观点:去年对银行的主要挑战是风险的挑战,今年的挑战是营收的挑战。

但是,招商银行的房地产业务的表现也足以为戒,两家银行可以作为参考。

一直被坊间看作股份行“差等生”的民生银行在2020年就开始收缩房地产业贷款,虽然其2022年末的不良率虽然比招商银行更高,但得益于收缩及时,民生银行减损很成功。与招商银行相比这算得上是“别人贪婪我恐惧”。

与一些“小弟弟”相比,招商银行加码的时机明显出现了失误,比如宁波银行。

2022年,宁波银行居然在大半个银行业房地产贷款缩水的情况下逆势增长。2022年末房地产业贷款余额超过2020年、2021年总和,增长主要出现在2022下半年,也就是三支箭射出的前后,此时加码的风险大大降低。

与招商银行相比,宁波银行才真正是“别人恐惧我贪婪”。

正如廖建民说的那样:“一家企业、一家银行的成功首先是战略的成功,招商银行的领先也首先是战略的领先。一个企业没有战略是重大风险,而战略错误是系统性风险。”

在房地产业务上,招商银行的战略相比于民生银行、宁波银行棋差一着,这虽然对大盘子影响有限,但也足以为戒。

注:本文房地产业宏观数据、图片来自国家统计局;作者虽长期看好招商银行,未来也可能成为招商银行的“小小股东”,但本文依然不构成任何投资建议。

本文系未央网专栏作者:读懂数字科技 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!