时间:2024-07-01 23:11来源:[db:来源]作者:[db:作者]点击:

10月,时值传统“金九银十”销售旺季,房地产市场表现如何?

从百强房企全口径销售额来看,10月单月销售额环比有所增长,特别是TOP50房企表现优于行业整体,其中逾6成房企销售额环比增长。累计来看,1-10月百强房企销售额同比降幅也有所收窄。

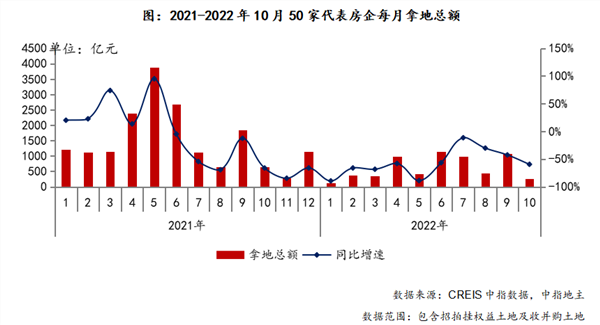

从房企拿地情况来看,1-10月,百强房企拿地规模同比下降50.2%,降幅连续五月维持收窄态势。不过,50家代表企业10月单月拿地总额同比、环比降幅扩大。

业内人士认为,10月房企整体销售仍延续了相对低迷的表现,百强房企拿地规模虽然降幅收窄,但收窄幅度较小,恢复力度较弱。预计房地产市场大概率弱修复,成交整体回升幅度或将有限。若宏观经济稳定恢复、相关政策积极落地且多地疫情得到有效控制,购房者置业情绪有望逐步修复,四季度新房市场或逐渐企稳。

单月销售业绩环比增长

前10月,百强房企销售业绩同比降幅较上月收窄。

中指研究院的数据显示,1-10月,百强房企销售额同比下降43.4%,降幅较上月收窄1.7个百分点。

从10月单月来看,中指研究院的数据显示,百强房企单月销售额(全口径)同比下降26.5%,环比增长1.6%。而克而瑞研究中心的数据显示,百强房企单月实现销售操盘金额5560.7亿元,环比降低2.6%,降幅高于往年平均;同比降幅较9月扩大3个百分点至28.4%。

从具体企业表现来看,TOP50房企表现优于行业整体。克而瑞研究中心的数据显示,有32家企业单月业绩环比增长,占比超6成;仅18家企业单月业绩环比降低,且环比降幅多在30%以内。同时,10月中海、建发、华发的表现相对突出,单月业绩环比增幅均高于30%。

克而瑞研究中心指出,10月,时值传统“金九银十”销售旺季,虽然规模房企积极把握“国庆”假期、提前铺排供货、加码折扣及活动营销的力度,但10月企业整体销售仍延续了相对低迷的表现。

分区域来看,长三角地区市场明显降温,即便是上海、杭州这类热点城市,成交也在下降。大湾区市场集体遇冷,受疫情防控影响,广州、深圳、佛山等供应环比腰斩,成交全面转跌。环渤海地区市场明显分化,北京、青岛、济南等成交转降,天津、大连等成交筑底回升。中西部地区市场回稳,成都、长沙、重庆等成交皆企稳回升。

从传统“金九银十”月份的表现来看,中指研究院的数据显示,9月重点100城市商品住宅成交面积环比增长6.1%,同比下降19.1%,“金九”表现不及预期。进入10月,受多地疫情反复等因素影响,市场情绪未见明显改善,各地政策有待显效,据初步统计,重点100城成交面积环比下降约10%,同比降幅仍在两成左右。

从公布销售目标的15家房地产企业来看,中指研究院指出,1-10月,目标完成率均值为58.8%,低于去年同期的78.5%,完成全年目标压力较大。

拿地额同比降幅连续五个月收窄

从拿地情况来看,中指研究院的数据显示,1-10月,百强房企拿地总额11229亿元,拿地规模同比下降50.2%,降幅比上月收窄1.0个百分点,连续五月维持收窄态势。

从新增货值来看,华润置地、保利发展和招商蛇口占据榜单前三位。1-10月,华润置地以累计新增货值2003亿元占据榜单第一;保利发展和招商蛇口紧随其后,累计新增货值规模分别为1923亿元和1588亿元。TOP10企业1-10月新增货值总额12616亿元,占TOP100企业的36.1%,新增货值门槛为800亿元。

值得注意的是,50家代表企业单月拿地总额同比、环比降幅扩大。中指研究院的数据显示,10月,50家代表房企拿地总额同比下降42.6%,降幅较上月扩大;环比大幅下降75.9%。

据中指研究院监测,截至10月27日,22城中已有19城发布三批次土地公告,今年三批次推地时间较去年均提前,但在市场下行、企业拿地意愿较低情况下,土地推出规模普遍缩量,22城全年供地计划完成率不足五成。成交表现整体趋冷,除了一些热点城市保持热度外,底价成交成为土拍市场主旋律;三批次民企拿地意愿进一步降低,同时央国企拿地力度也出现减弱态势。

中指研究院企业事业部研究负责人刘水认为,百强房企拿地恢复力度较弱。从各城市群拿地金额来看,长三角地区领跑全国。从重点城市拿地金额TOP10房企来看,央国企仍是主力。

近期,部分城市陆续推出第四批次集中供地,无锡推出第五批次集中供地,集中供地模式呈少量多次供应,各批次之间或溢价或触顶地块占比持续走低,底价成交地块占比逐渐增高。

10月,财政部126号文出台,要求地方严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入。中指研究院预计,未来地方城投拿地或受到更多约束。

展望未来,克而瑞研究中心认为,地方需求端政策力度有望加码,保交楼纾困政策将持续推进,但全国性强力政策较难出台。房地产市场大概率弱修复,成交整体回升幅度或将有限。

中指研究院则认为,短期来看,市场恢复节奏仍取决于宏观基本面修复程度、疫情防控效果和政策端优化力度等方面,若宏观经济稳定恢复、相关政策积极落地且多地疫情得到有效控制,购房者置业情绪有望逐步修复,四季度新房市场或逐渐企稳;若短期多地疫情反复态势延续,严格的疫情防控举措下,预计房地产市场企稳的时间还将继续延后。