时间:2021-03-22 10:29来源:[db:来源]作者:作者(亲,可以自定点击:

民企杠杆率继续攀升——2018 年 5 月工业企业效益数据点评

文:申万宏源宏观 王健

结论或者投资建议:

企业盈利后续面临回落压力,但全年仍可实现高于名义 GDP 的增长。预计全年工业企业盈利增长 12%。值得关注的是,今年以来国企的资产负债率稳中有降,但民企的资产负债率却在持续攀升,意味着融资收紧对民企负债端带来了较大的压力。去杠杆仍需要稳定的政策环境,后续政策仍需做出微调;通过加大信贷投放、降准、补充银行资本金等形式,对冲社融的回落压力。

原因及逻辑:

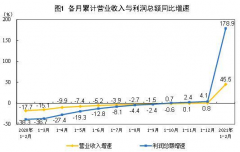

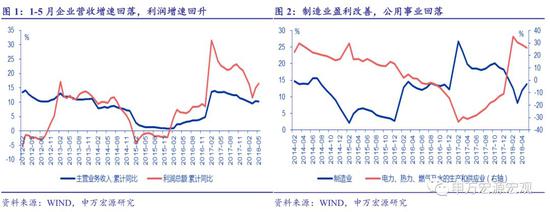

企业利润增速略回落但仍处高位,预计企业盈利将边际放缓。 5 月工业利润增长 21.1%,较4 月回落 0.8 个百分点; 1-5 月利润增长 16.5%,较 1-4 月加快 1.5 个百分点。 5 月工业生产增速放缓,使得营收增速略有回落;但 PPI 大幅改善带动利润率提高,支撑企业盈利处于高位。从目前的高频数据来看, 6 月工业生产将继续回落但 PPI 有望继续改善,预计 6 月企业盈利增长 19%;由于需求放缓, 7 月工业生产仍有回落压力;且基数抬升后 PPI 也将见顶回落,预计 7 月企业盈利增长 15%。

制造业利润有所改善。 1-5 月采矿业利润增长 41.6%,较 1-4 月提高 2.6 个百分点;制造业利润增长 13.8%,提高 1.8 个百分点;公用事业利润增长 26.1%,回落 2.6 个百分点。其中,钢铁、化学原料和化学制品、油气开采、电力热力等行业对企业盈利的贡献明显,与钢铁价格及油价的上涨关系较大。

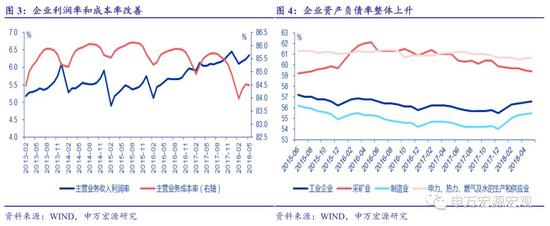

利润率和成本率均有所改善。 1-5 月企业营收利润率 6.36%,较 1-4 月提高 0.12 个百分点;成本率则略回落至 84.5%。利润率和成本率的改善主因 5 月 PPI 明显回升,且边际回升幅度高于 PPIRM。 5 月 PPI 上涨 4.1%,涨幅比 4 月回升 0.7 个百分点; PPIRM 上涨 4.3%,涨幅比 4 月回升 0.6 个百分点。

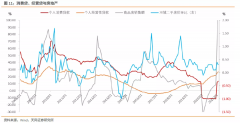

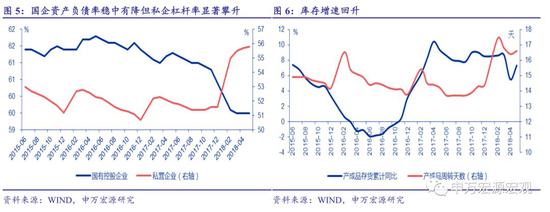

资产负债率提高。 5 月末工业企业资产负债率为 56.6%,较 4 月提高 0.1 个百分点;企业负债率今年以来持续走高。其中,采矿业略回落 0.1 个百分点至 59.4%,制造业和公用事业均提高 0.1 个百分点。分所有制来看,国企的资产负债率持平,但股份制企业和私企的资产负债率均持续走高。今年以来,由于融资收紧导致企业财务费用增加,资产负债率整体走高;而受到冲击比较明显的是民营企业。

库存增速回升,企业被动补库。 5 月产成品库存增速回升至 7.3%,较 4 月提高 1.8 个百分点。由于 5 月工业生产不错但需求短的投资和消费均明显回落,企业被动补库特征明显。同时,由于需求回落,企业产品周转略放缓,产成品周转天数略提高至 16.6 天。 后续企业盈利有回落压力,去杠杆仍需要稳定的政策环境。 企业盈利及利润率与 PPI 关系密切,预计 PPI 自 7 月开始将见顶回落;且需求回落也将约束后续的工业生产,企业盈利仍有回落压力。鉴于融资约束导致企业财务费用增加以及民企杠杆率不降反升,后续政策仍需做出微调;通过加大信贷投放、降准、补充银行资本金等形式,对冲社融的回落压力。

责任编辑:谢长杉