时间:2021-03-22 10:29来源:[db:来源]作者:作者(亲,可以自定点击:

6月财新中国制造业PMI录得51.0 微降0.1个百分点

来源:财新网

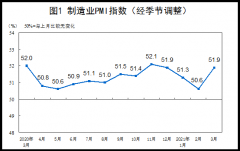

7月2日公布的6月财新中国制造业采购经理人指数(PMI)录得51.0,较上月略降0.1个百分点,连续13个月处于扩张区间,显示制造业继续小幅改善。

这一走势与国家统计局制造业PMI一致。国家统计局公布的6月制造业PMI 录得6月制造业PMI录得51.5,比上月回落0.4个百分点。

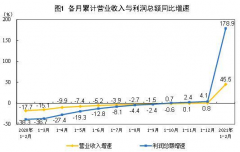

6月中国制造业产出、新订单总量增速皆温和增长。其中,产出增速升至四个月最高,但受海外市场需求低迷影响,新出口订单指数连续三个月位于收缩区间,6月创下年内新低。财新智库莫尼塔研究董事长、首席经济学家钟正生表示,这反映中美贸易冲突升级背景下,出口形势较为严峻。

通胀压力有所抬头,6月原材料购进平均价格创下五个月内最高涨幅,中国制造商成本负担大幅上升。受访厂商表示,成本上升主要与钢铁等原料涨价有关。厂商因此继续上调出厂价格,加价幅度创去年9月以来最高。

为了消减成本,厂商继续收缩用工规模。6月用工收缩率创下11个月以来最高。调查显示,人员退休、公司压缩规模、业务量不足等,导致就业收缩情况有所加重。同时由于新订单增加,加剧生产压力,导致制造业积压工作量继续小幅攀升。

生产需求上升, 6月厂商继续增加采购,但增速降至三个月最低点。同时,由于投入品供应商存货量较低,叠加严厉的环保法规影响,导致6月供应商交货速度进一步趋缓。

厂商对库存水平较为谨慎,6月采购库存与成品库存均下降。其中,采购库存为年内首次落入收缩区间。钟正生表示,随着需求走弱,制造业已经进入去库存阶段;供应商供货时间指数持续处于收缩区间,则反映出企业供货拖延,资金周转情况不佳。

厂商普遍预计未来一年产出会有所增长,但乐观度降至六个月以来最低。部分厂商担心成本上升、环保政策收紧,会影响产量增长。

钟正生表示,6月财新中国制造业PMI仍处于较好景气区间内,但价格上涨压力加大,出口恶化、就业趋弱、企业去库存、资金周转不畅,都对制造业景气度构成压力。

2018年6月,中国制造业走势仍然平稳,出口形势日益严峻。

解读:制造业扩张放缓 出口形势日益严峻

2018年6月,中国制造业走势仍然平稳,出口形势日益严峻。

7月2日公布的6月财新中国制造业采购经理人指数(PMI),录得51,较5月微降0.1个百分点,显示制造业仍处于轻微扩张态势。

这一趋势与统计局制造业PMI一致。国家统计局公布的6月制造业PMI为51.5,较5月下降0.4个百分点,仍为今年以来次高。

从分项数据看,两个制造业PMI也大同小异。两个订单指数、就业指数、采购库存指数和经营预期指数都出现下降,两个新出口订单指数都落入收缩区间。两个出厂价格指数和投入品价格指数均继续攀升。

不同的是,财新中国制造业PMI中,生产指数仍在攀升,录得四个月最高,产成品库存指数出现回落,而统计局PMI中,生产指数回落,产成品库存指数小幅上升。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,6月财新中国制造业PMI反映价格上涨压力加大,出口恶化、就业趋弱、企业去库存、资金周转不畅,都对制造业景气度构成压力。其中出口新订单指数再创年内新低,且处于收缩区间,反映中美贸易冲突升级背景下,出口形势较为严峻。

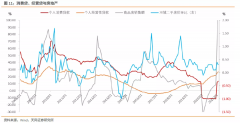

2018年二季度以来,中国经济呈现出需求弱、生产强的局面,其中5月需求下滑态势明显超出市场预期:投资累计增速大幅放缓0.9个百分点至6.1%,为有记录以来最低值;社会消费品零售总额当月同比增速也连续两个月大幅放缓。

从两个PMI的走势和高频数据看,6月生产虽会有一定回落,但幅度仍将小于需求回落幅度。外需层面,财新中国制造业新出口订单指数连续三个月处于收缩区间,且降幅有所扩大,统计局新出口订单指数6月也落入收缩区间,随着美国加征关税临近实施阶段,前期为规避贸易战提前出口的因素逐渐消退,外需的不确定性将进一步加大。

内需层面,尽管5月当月基建投资增速已经降至2.3%,对投资形成明显拖累,但目前来看,防范地方债务隐性风险仍是政策的首要选择。房地产投资增速虽然表现良好,但6月底棚改政策开始变化,国开行收紧棚改贷的审批(详见财新周刊2018年第26期“‘棚改’重定规矩”),对未来房地产投资走势将产生不利影响。在下游企业利润未有大改观的情况下,制造业投资增速低位企稳或是大概率事件。

国内去杠杆叠加外部贸易战冲击,对宏观调控政策形成挑战。6月20日的国务院常务会议对流动性的表述从“合理稳定”变为“合理充裕”,此后央行年内第三次降准。市场开始猜测,随着下半年下行压力的增加,不断趋紧的财政严监管政策是否会出现放松。7月底的中央政治局会议将是观测政策变动的时间窗口。

责任编辑:陈永乐